Photo by Mladen ANTONOV/AFP

ดีเวลอปเปอร์แข่งขันกันเอง ผลประโยชน์ย่อมตกกับผู้ซื้อปฏิบัติการมาราธอนบนช่องทางออนไลน์ นำเสนอผลสำรวจโครงการที่อยู่อาศัยทั่วประเทศ 26 จังหวัดของ “REIC-ศูนย์ข้อมูลอสังหาริมทรัพย์ธนาคารอาคารสงเคราะห์” ลากยาว 4-11 มิถุนายน 2563 ปิดฉากลง

รายละเอียดดีมานด์-ซัพพลาย ณ ครึ่งปีหลัง 2562 ไม่มีอะไรพลิกโผในเมื่อตลาดใหญ่คือเขตกรุงเทพฯ-ปริมณฑล 6 จังหวัดเป็นช่วงขาลง อีกตลาดที่มัดรวม 20 จังหวัดจำแนกได้เป็น 6 ภูมิภาคย่อมไม่อาจฝืนแรงโน้มถ่วงไปได้

ผลกระทบในปี 2562 นอกจากสารพัดปัจจัยลบจากเทรดวอร์ เงินบาทแข็งค่า กำลังซื้อตกต่ำแล้ว ยังมีมาตรการ LTV-loan to value แบงก์ชาติบังคับเงินดาวน์ 20% ในการขอสินเชื่อซื้อที่อยู่อาศัยหลังที่ 2 เพราะต้องการตอนนักเก็งกำไร ปรากฏว่าเดี้ยงไปทั้งตลาด

ทั้งนี้ “ศ.ดร.เอนก เหล่าธรรมทัศน์” เจ้าของผลงาน “สองนคราประชาธิปไตย” วิเคราะห์แง่มุมทางรัฐศาสตร์การเมืองที่มีคนอยู่ 2 นครก็คือ กลุ่มนครเมืองหลวง กับกลุ่มนครจังหวัดในภูมิภาค บทสรุปสุดท้ายบอกว่า คนต่างจังหวัดเลือกตั้งรัฐบาล คนกรุงโค่นรัฐบาล

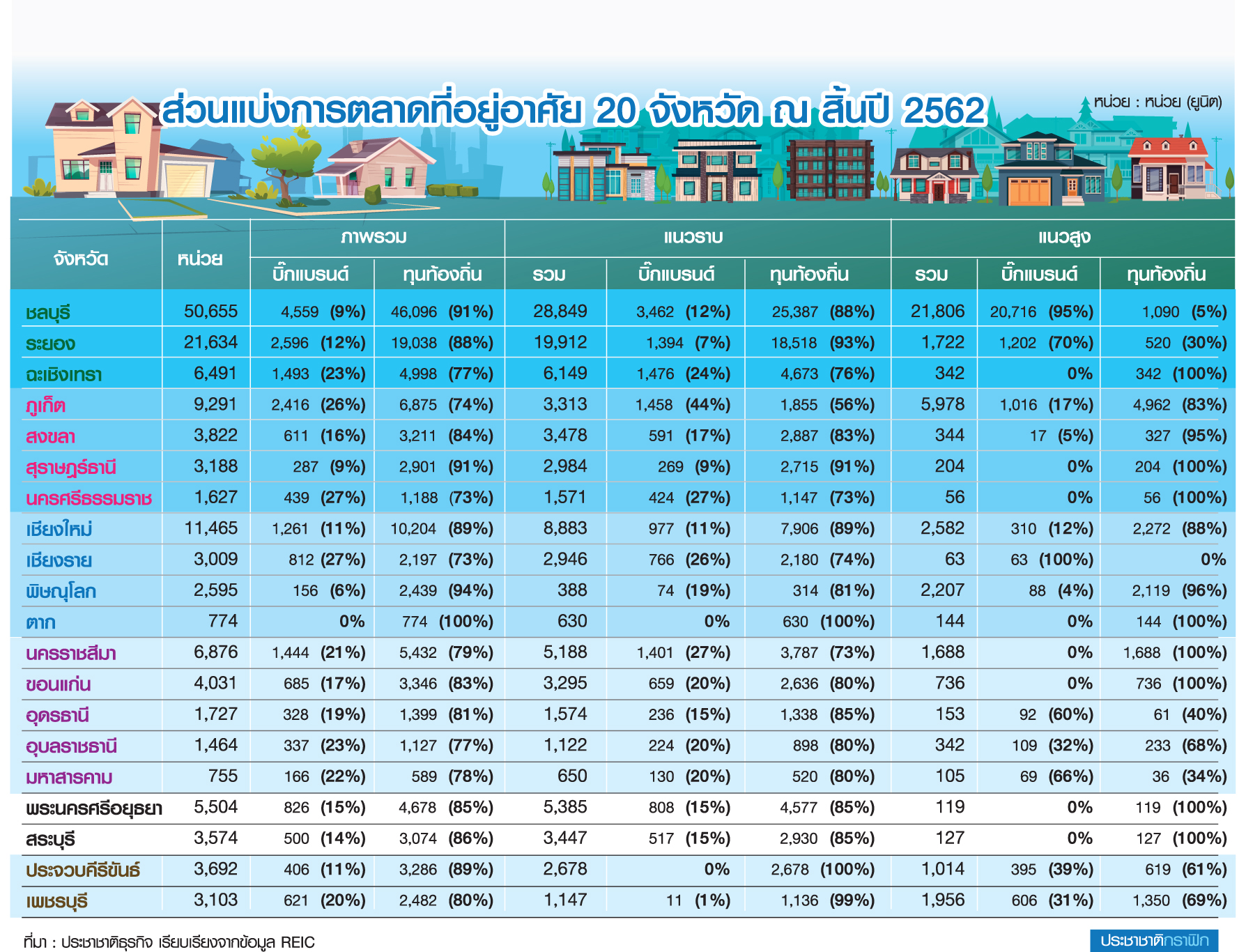

วันนี้หยิบโมเดลความเป็น “สองนคราฯ” ในภาคธุรกิจอสังหาริมทรัพย์มานำเสนอ เพื่อร่วมกันค้นหาคำตอบว่าใครกันแน่ที่ควบคุมตลาดในหัวเมืองภูมิภาค ระหว่างทุนเมืองกรุงกับเจ้าถิ่นประจำจังหวัด

บิ๊กดาต้าเมืองกรุง+6 ภูมิภาค

“ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการ ธอส. และรักษาการผู้อำนวยการ REIC เปิดเวทีด้วยบิ๊กดาต้าก้อนใหญ่ ภาพรวมซัพพลายบ้านจัดสรรและอาคารชุด ณ ครึ่งปีหลัง 2562 มีซัพพลายสะสมรวมกัน 355,145 หน่วย

อันดับ 1 ของประเทศคือ 6 จังหวัดของกรุงเทพฯ-ปริมณฑล (นนทบุรี ปทุมธานี สมุทรปราการ นครปฐม สมุทรสาคร) ครองส่วนแบ่งตลาด 59.1% จำนวน 209,868 หน่วย

อันดับ 2 เป็นสถิติของพื้นที่ภาคตะวันออก 3 จังหวัดที่เรียกว่าโซน EEC (ระเบียงเศรษฐกิจพิเศษภาคตะวันออก ได้แก่ ชลบุรี ระยอง ฉะเชิงเทรา) สัดส่วน 22.2% ซัพพลายรวม 78,780 หน่วย

อันดับ 3-4 ส่วนแบ่งตลาดเท่ากันคือ 5% ต่างกันที่ซัพพลาย โดยอันดับ 3 ภาคใต้ 4 จังหวัด (ภูเก็ต สงขลา สุราษฎร์ธานี นครศรีธรรมราช) มีซัพพลาย 17,928 หน่วย

อันดับ 4 ภาคเหนือ 4 จังหวัด (เชียงใหม่ เชียงราย พิษณุโลก ตาก) ซัพพลายรวมกัน 17,843 หน่วย

อันดับ 5 ภาคอีสาน 5 จังหวัด (นครราชสีมา ขอนแก่น อุดรธานี อุบลราชธานี มหาสารคาม) ครองส่วนแบ่งตลาด 4.2% ซัพพลายรวม 14,853 หน่วย

อันดับ 6 ภาคกลาง 2 จังหวัด (พระนครศรีอยุธยา สระบุรี) สัดส่วน 2.6% ซัพพลายรวม 9,078 หน่วย

อันดับ 7 ภาคตะวันตก มีส่วนแบ่งตลาด 1.9% ซัพพลายรวม 6,795 หน่วย

ทั้งนี้ จับสถิติมาเรียงใหม่พบว่า ส่วนแบ่งตลาด 20 จังหวัดอยู่ในมือของผู้ประกอบการท้องถิ่นสัดส่วน 73-100% ในขณะที่เป็นการลงทุนของผู้ประกอบการรายใหญ่จากกรุงเทพฯสัดส่วน 0-27% (ดูตารางประกอบ)

ส่งออกหดทุบชลบุรีเดี้ยงหนัก

บิ๊กดาต้ารัว ๆ โฟกัสโซน EEC “ชลบุรี” มีบ้านและคอนโดมิเนียมอยู่ระหว่างขาย 675 โครงการ รวม 50,655 หน่วย มูลค่า 176,116 ล้านบาท เทียบกับช่วงครึ่งปีแรก 2562 เพิ่มขึ้น 1.8%

มีโครงการเปิดขายใหม่เพียง 6,593 หน่วย มียอดขายใหม่ 6,270 หน่วย ลดลงจากครึ่งปีแรก -27.5% มีหน่วยเหลือขาย 44,385 หน่วย เพิ่มขึ้นจากช่วงครึ่งปีแรก 8% มูลค่ารวม 155,838 ล้านบาท

ในด้านอัตราดูดซับหรืออัตราขายได้ลดต่ำลงอยู่ที่ 2.1% คาดว่าปี 2563 จะสาละวันเตี้ยลงเหลือ 1.1-1.3%

“ภาพรวมอสังหาฯชลบุรีได้รับผลกระทบมากกว่ากรุงเทพฯ เนื่องจากกิจกรรมทางเศรษฐกิจพึ่งพิงอุตสาหกรรมเพื่อส่งออกและการท่องเที่ยว ซึ่งเป็นภาคธุรกิจที่ได้รับผลกระทบโควิดค่อนข้างรุนแรง ความมั่นใจและกำลังซื้อของผู้บริโภคในชลบุรีลดลง เช่น มีการปิดโรงงานอุตสาหกรรม หรือลดโอทีพนักงาน”

ภูเก็ตอัตราขายเหลือ 1.1-1.8%

“ภูเก็ต” มีซัพพลาย 133 โครงการ รวม 9,291 หน่วย ลดลง -13.5% จากครึ่งปีแรก 2562 อัตราดูดซับลดเหลือ 2.8% ต่ำกว่าค่าเฉลี่ย 5 ปีที่มีอัตราดูดซับเฉลี่ย 4.4% รวมทั้งต่ำกว่าสถิติครึ่งปีแรก 2562 ที่มีอัตราดูดซับ 3.5%

แนวโน้มปี 2563 คาดว่ามีที่อยู่อาศัยเหลือขาย 8,966 หน่วย มีโครงการเปิดขายใหม่ 2,700 หน่วย ต่ำกว่าค่าเฉลี่ย 2 ปีที่มีการเปิดขายปีละ 4,800 หน่วย ทำให้คาดว่าปีนี้อัตราดูดซับจะลดทุกกลุ่มสินค้าเหลือ 1.1-1.8%

3 จังหวัดใต้ทาวน์เฮาส์รอดตัว

“สงขลา” มีซัพพลาย 127 โครงการ รวม 3,822 หน่วย มีหน่วยขายได้ใหม่ 768 หน่วย เหลือขาย 3,054 หน่วย มูลค่า 11,739 ล้านบาท หน่วยสร้างเสร็จเหลือขาย 599 หน่วย มูลค่า 2,262 ล้านบาท อัตราดูดซับเพิ่มขึ้น 3.3% เทียบกับครึ่งปีแรก 2562 แนวโน้มปี 2563 คาดว่าอัตราดูดซับจะลดต่ำลงทั้งคอนโดฯและบ้านจัดสรร แต่สถานการณ์ไม่น่ากังวลเพราะ inventory มีไม่มากนัก

“สุราษฎร์ธานี” มีซัพพลาย 89 โครงการ รวม 3,188 หน่วย มีหน่วยขายได้ใหม่ 237 หน่วย หน่วยเหลือขายมี 2,951 หน่วย มูลค่า 9,334 ล้านบาท เป็นบ้านจัดสรร 2,767 หน่วย มูลค่า 8,743 ล้านบาท อาคารชุด 184 หน่วย มูลค่า 591 ล้านบาท

แนวโน้มปี 2563 คาดว่าอัตราดูดซับจะทรงตัว หน่วยเหลือขาย 3,421 หน่วย เพิ่มขึ้นจากครึ่งแรกของปี 2562 ซึ่งมีจำนวน 3,259 หน่วย โดยทาวน์เฮาส์-บ้านแฝดทำยอดขายได้ดีกว่าบ้านเดี่ยว

“นครศรีธรรมราช” มีซัพพลาย 35 โครงการ รวม 1,627 หน่วย ขายได้ใหม่ 86 หน่วย เหลือขาย 1,541 หน่วย มูลค่า 6,164 ล้านบาท

แนวโน้มปี 2563 คาดว่าอัตราดูดซับทรงตัวที่ 1,620 หน่วย เพิ่มขึ้นจากปี 2562 ซึ่งมี 1,601 หน่วย เทรนด์ตลาดจะสอดคล้องกับจังหวัดสุราษฎร์ธานีกล่าวคือ สินค้าทาวน์เฮาส์กับบ้านแฝดขายดีกว่าบ้านเดี่ยว

โคราช-ขอนแก่นซัพพลายท่วม

“นครราชสีมา” มีซัพพลาย 129 โครงการ รวม 6,876 หน่วย มูลค่า 24,805 ล้านบาท ลดลงจากช่วงครึ่งปีแรก -0.9% โดยมีโครงการเปิดขายใหม่เพียง 1,291 หน่วย แบ่งเป็นอาคารชุด 104 หน่วย บ้านจัดสรร 1,187 หน่วย

มีซัพพลายสร้างเสร็จพร้อมโอน 1,442 หน่วย มูลค่า 5,552 ล้านบาท

แนวโน้มปี 2563 คาดว่ามีการเปิดขายใหม่ 1,100 หน่วย ส่วนใหญ่เป็นบ้านจัดสรร และคาดว่าเหลือขาย 6,755 หน่วย คาดว่าการโอนกรรมสิทธิ์ลดลงมาอยู่ที่ 5,942 หน่วย มูลค่า 11,293 ล้านบาท หน่วยลดลง -7.5% มูลค่าเพิ่มขึ้น 2.2% สูงกว่าค่าเฉลี่ยซึ่งมีมูลค่า 10,152 ล้านบาท

“ขอนแก่น” มีซัพพลาย 79 โครงการ รวม 4,031 หน่วย ขายได้ใหม่ 435 หน่วย มูลค่า 1,268 ล้านบาท ลดลง -41.1% เทียบกับครึ่งปีแรก 2562 แต่เพิ่มขึ้น 10.4% เทียบกับครึ่งปีหลัง 2561

ในด้านอัตราดูดซับ 1.8% ต่ำกว่าค่าเฉลี่ย 2 ปี และต่ำลงต่อเนื่องเทียบกับครึ่งปีแรก 2562 ที่มีอัตราดูดซับ 3.1% แนวโน้มปี 2563 คาดว่าเหลือไม่เกิน 1.0 % โครงการเปิดใหม่ไม่เกิน 600 หน่วย แต่มีซัพพลายคงค้างทำให้ตลาดรวมชะลอตัว

อุดร-อุบล-สารคามประคองตัว

“อุดรธานี” มีซัพพลาย 44 โครงการ รวม 1,727 หน่วย ขายได้ใหม่ 177 หน่วย เหลือขาย 1,550 หน่วย มูลค่า 6,092 ล้านบาท เป็นบ้านจัดสรร 1,410 หน่วย มูลค่า 5,792 ล้านบาท, อาคารชุด 140 หน่วย มูลค่า 300 ล้านบาท

แนวโน้มปี 2563 ภาพรวมทรงตัวโดยมีอาคารพาณิชย์ประเภทเดียวที่สูงกว่าค่าเฉลี่ย 5 ปี อยู่ที่ 2.3% ในขณะที่หน่วยเหลือขายทุกประเภทจะมีจำนวน 1,587 หน่วย

“อุบลราชธานี” มีซัพพลาย 42 โครงการ รวม 1,464 หน่วย ขายได้ใหม่ 201 หน่วย เหลือขาย 1,263 หน่วย มูลค่า 3,727 ล้านบาท อัตราดูดซับลดเหลือ 2.3% เทียบกับช่วงครึ่งปีแรก 2562 ที่มีอัตราดูดซับ 3.3% แนวโน้มปี 2563 คาดว่าเหลือขาย 1,343 หน่วย คาดว่าโอน 1,992 หน่วย มูลค่า 3,303 ล้านบาท

“มหาสารคาม” มีซัพพลาย 21 โครงการ รวม 755 หน่วย ขายได้ใหม่ 88 หน่วย เหลือขาย 667 หน่วย มูลค่า 1,786 ล้านบาท

อัตราดูดซับแม้เพิ่มสูงจากปี 2561 อยู่ที่ 1.9% แต่ภาพรวมยังทรงตัว แนวโน้มปี 2563 คาดว่าจะมีที่อยู่อาศัยเหลือขาย 688 หน่วย

เชียงใหม่สต๊อก 3.5 หมื่นล้าน

“เชียงใหม่” มีซัพพลาย 11,465 หน่วย เพิ่มขึ้น 7% จากครึ่งปีแรก 2562 และลดลง -0.6% จากช่วงเดียวกันของปี 2561 แบ่งเป็นอาคารชุด 2,582 หน่วย สัดส่วน 22.5% บ้านจัดสรร 8,883 หน่วย สัดส่วน 78.5%

เป็นซัพพลายใหม่ 1,554 หน่วย เพิ่มขึ้นจากครึ่งปีแรก 22.7% แต่ลดลง -43.5% จากครึ่งปีหลัง 2561 มีหน่วยขายได้ใหม่ 2,316 หน่วย มูลค่า 7,394 ล้านบาท หน่วยเหลือขายสะสมมี 9,149 หน่วย มูลค่า 35,426 ล้านบาท เพิ่มขึ้น 5.5% จากครึ่งปีแรก 2562 และเพิ่ม 2.7% เทียบกับครึ่งปีหลัง 2561 เป็นอาคารชุด 1,935 หน่วย มูลค่า 6,468 ล้านบาท บ้านจัดสรร 7,214 หน่วย มูลค่า 28,958 ล้านบาท

เชียงรายอัตราดูดซับเหลือ 0.4%

“เชียงราย” มีซัพพลาย 3,009 หน่วย เพิ่มขึ้นจากครึ่งปีแรก 2562 อยู่ที่ 56.1% และเพิ่มขึ้น 115.7% เทียบกับครึ่งปีหลัง 2561 หน่วยสร้างเสร็จเหลือขายมีจำนวน 2,710 หน่วย อัตราดูดซับปี 2563 เทียบกับค่าเฉลี่ยปี 2561-2562 อาคารชุดแนวโน้มลดเหลือ 0.4% จากค่าเฉลี่ย 1%, ทาวน์เฮาส์ลดเหลือ 0.8% จากค่าเฉลี่ย 1.7%, บ้านเดี่ยวลดเหลือ 0.5% จากค่าเฉลี่ย 0.7%, บ้านแฝดลดเหลือ 0.5% จากค่าเฉลี่ย 0.9%

พิษณุโลก-ตากกำลังซื้อวูบ

“พิษณุโลก” มีซัพพลาย 2,595 หน่วย ลดลงจากครึ่งปีแรก 2562 อยู่ที่ -0.8% และเพิ่มขึ้น 17.6% เทียบกับครึ่งปีหลัง 2561 หน่วยสร้างเสร็จเหลือขายมี 2,461 หน่วย เป็นบ้านจัดสรร 2,093 หน่วย มูลค่า 6,084 ล้านบาท อาคารชุด 368 หน่วย มูลค่า 551.1 ล้านบาท

“ตาก” มีซัพพลาย 774 หน่วย เพิ่มขึ้นจากครึ่งปีแรก 2562 อยู่ที่ 62.6% และเพิ่มขึ้น 81.3% เทียบกับครึ่งปีหลัง 2561

ในด้านหน่วยสร้างเสร็จเหลือขายมีจำนวน 736 หน่วย แนวโน้มการโอนปี 2563 คาดว่ามี 751 หน่วย หดตัว -11.6% จากปี 2562 มูลค่าการโอน 1,275 ล้านบาท เพิ่มขึ้นเล็กน้อย 0.2% จากปี 2562

“ภาพรวม 4 จังหวัดภาคเหนือเศรษฐกิจหลักอิงกับธุรกิจท่องเที่ยวและการค้าชายแดน ทำให้รับผลกระทบจากโควิดชัดเจน มีหน่วยเหลือขายค่อนข้างมาก ขณะที่ยอดขายไม่เข้าเป้าแรงกระตุ้นจากคนนอกพื้นที่ และลูกค้าต่างชาติก็หายไป” ดร.วิชัยกล่าวสรุป

ขอบคุณข้อมูลจาก : https://www.prachachat.net/property/news-479118

จำนวนผู้อ่าน: 3423

19 มิถุนายน 2020