ผ่านมาเกือบครึ่งทางของปี 2562 “REIC-ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์” จัดบิ๊กอีเวนต์หัวข้อ “วิเคราะห์สถานการณ์ตลาดที่อยู่อาศัยกรุงเทพฯ-ปริมณฑล และจังหวัดพระนครศรีอยุธยา-สระบุรี ปี 2562” ภายใต้สถานการณ์มาตรการ LTV-loan to value ที่เริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2562

บนความกังวลผลกระทบ LTV จะฉุดรั้งให้ธุรกิจอสังหาริมทรัพย์ชะลอตัวแรง ล่าสุดดูเหมือนจะมีข่าวดีจากการปรับคาดการณ์ใหม่ที่มองผลกระทบไม่รุนแรงอย่างที่คิด

REIC ปรับลดผลกระทบ LTV

“ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่า แนวโน้มผลกระทบ LTV น้อยกว่าคาดการณ์เมื่อต้นปี โดยคาดว่าทำให้ยอดโอนกรรมสิทธิ์ติดลบเพียง -7% จากเดิมคาดการณ์จนถึงสิ้นปีตลาดอาจติดลบถึง -15%

จากการสำรวจในช่วงครึ่งหลังปี 2561 มีหน่วยเหลือขาย 154,765 หน่วย หรือ 31.4% ของหน่วยในผังโครงการทั้งหมด เพิ่มขึ้น 8.5% โดยบ้านจัดสรรมีหน่วยเหลือขาย 86,113 หน่วย 41.6% เพิ่มขึ้น 7.1% อาคารชุดเหลือขาย 68,652 หน่วย คิดเป็น 24.1% เพิ่มขึ้น 10.3%

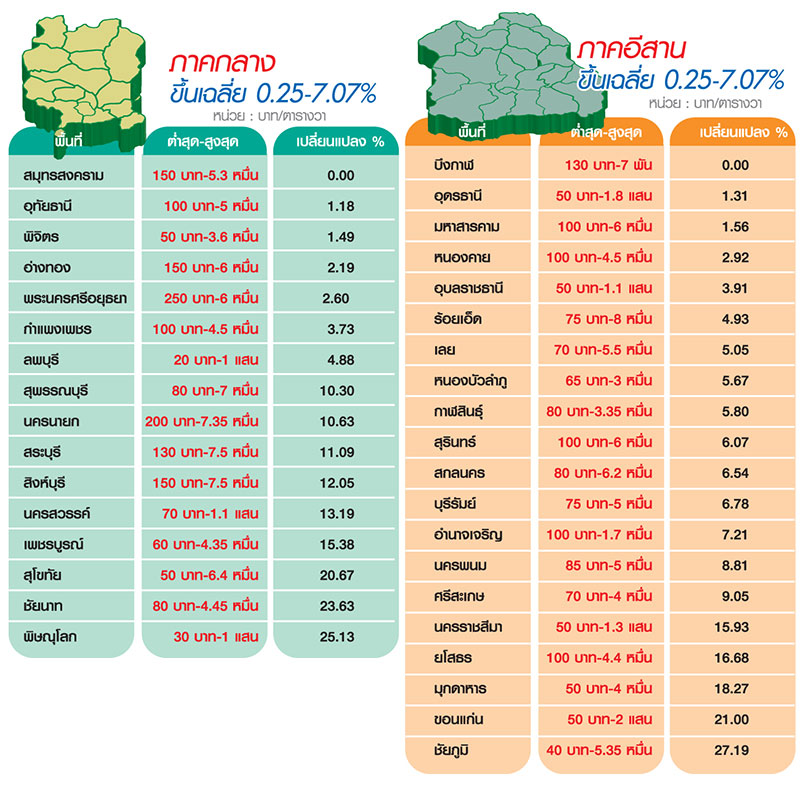

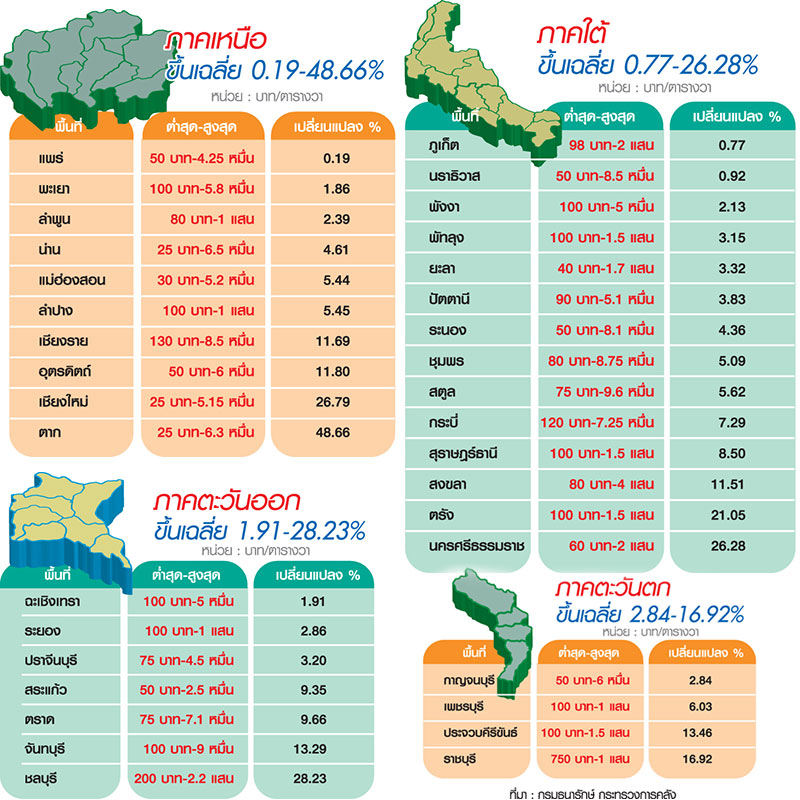

เปิดโพยราคาประเมินที่ดิน

อีกตัวแปรที่กระทบอสังหาฯคือ การนับถอยหลังไปสู่การบังคับใช้ภาษีที่ดินและสิ่งปลูกสร้าง กำหนดจัดเก็บจริง 1 มกราคม 2563 ทำให้ต้องเตรียมความพร้อมในการประเมินราคาที่ดินเพื่อรองรับการคำนวณภาษี บวกกับราคาประเมิน 4 ปี (2559-2562) จะหมดอายุลงในสิ้นปีนี้

“ฐณัญพงษ์ สุขสมศกดิ์” ผู้อำนวยการสำนักประเมินราคาทรัพย์สิน กรมธนารักษ์ ชี้แจงผลคืบหน้าการประเมินราคาทุนทรัพย์เพื่อรองรับการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง

สถานะปัจจุบันที่ดินเอกสารสิทธิ 32 ล้านแปลง ทำสำรวจระวางที่ดินเสร็จแล้ว 20 ล้านแปลง เหลือ 12 ล้านแปลงที่การทำงานสะสม 70% ภายในเดือนมิถุนายนนี้จะเสนอคณะกรรมการประเมินราคาที่ดินชุดใหญ่พิจารณา เพื่อผลักดันใช้บังคับโดยตั้งเป้าประกาศใช้รอบ 4 ปี (2563-2566)

เฉลี่ยราคาประเมินที่ดินทั่วประเทศสูงขึ้น 11% โดยพื้นที่กรุงเทพฯ-ปริมณฑล ราคาต่ำสุด-สูงสุดปรับขึ้น 0.25-7.07%

ขณะที่เขตกรุงเทพฯ ปรับขึ้นเฉลึ่ยเพียง 2.75% เนื่องจากภาวะราคามีการถีบตัวสูงขึ้นเป็นอย่างมากในช่วงหลายปี

จี้รัฐปลดล็อกผู้กู้ร่วม-เครดิตบูโร

งานสัมมนาเดียวกัน “วสันต์ เคียงศิริ” นายกสมาคมธุรกิจบ้านจัดสรร มองภาพรวมการโอนกรรมสิทธิ์ครึ่งปีแรก 2562 ตลาดรวมติดลบ -5% แบ่งเป็นแนวราบ -1% แนวสูง -11% ส่วนแนวโน้มสิ้นปีนี้ ภาพรวมการโอนติดลบ -17% เป็นแนวราบ -4% แนวสูง -17%

สิ่งที่อยากให้รัฐบาลใหม่ทำคือปลดล็อกเครดิตบูโร เพราะแม้ชำระหนี้หมดแล้ว แต่รายชื่อยังถูกเก็บในบัญชีเครดิต 3 ปี ลดทอนความสามารถในการเข้าถึงสินเชื่อของผู้บริโภคนับแสนราย โดยอาจผ่อนปรนเกณฑ์เหลือ 1-2 ปี

กับเรื่องปมผู้กู้ร่วมซึ่งติดร่างแหได้รับผลกระทบสำหรับลูกค้าเรียลดีมานด์ที่ต้องการซื้ออยู่อาศัยเอง แต่มีชื่อเป็นผู้กู้ร่วมให้กับญาติพี่น้อง เมื่อถึงเวลาอยากซื้อบ้านหลังแรกของตัวเอง แต่กลับถูกนับเป็นสัญญาที่ 2 ทำให้ต้องมีเงินดาวน์แพง 20% ปิดโอกาสในการซื้อบ้านเพราะพฤติกรรมคนไทยไม่มีนิสัยการออม ดังนั้น รัฐบาลควรพิจารณาดูแลผู้กู้ร่วมไม่ให้โดนผลกระทบหรือให้กระทบน้อยที่สุด

“ไม่ว่ารัฐบาลไหนจะเข้ามา กว่าจะตั้งตัวได้ก็คงเข้าไปไตรมาส 3 แล้ว แต่ดีเวลอปเปอร์คงรอไม่ได้ สถานการณ์ตอนนี้ยอดปฏิเสธสินเชื่อจากเดิม 20% เพิ่มเป็น 30% ถือว่าสูง ส่วนหนึ่งอาจเพราะเป็นผู้กู้ร่วม”

คอนโดฯสร้างเสร็จก่อนขาย

“ธนากร ธนวริทธิ์” กรรมการบริหาร สมาคมอาคารชุดไทย มองลอดแว่นประเมินเทรนด์ตลาดคอนโดมิเนียมถึงผลกระทบ LTV อัพดีกรีแบบสุดขั้วไปเลยก็คือ โมเดลธุรกิจคอนโดฯต่อไปจะเหมือนกับการทำแนวราบ ต้องทำเป็นคอนโดฯสร้างเสร็จก่อนขาย โดยเฉพาะคอนโดฯโลว์ไรส์ เนื่องจากลูกค้าเจอเงินดาวน์ 20% เท่ากับผ่อน 20 เดือน แต่การก่อสร้างคอนโดฯแค่ 12 เดือน ถือว่าหนักมากสำหรับผู้ซื้อ

“คอนโดฯเข้าสู่ยุคเรียลดีมานด์จริง ๆ แล้ว คงไม่สามารถขายใบจองได้เหมือนอดีต กับนักลงทุนที่หวังผลตอบแทนจากค่าเช่า หมายความว่าคนที่มีเงินพอสมควรมองที่ capital gain และ yield ซึ่งผมคิดว่ามีอีกกลุ่มหนึ่งคือคนรุ่นใหม่ที่รวยเร็ว ไม่อยากเก็บเงินสด อยากลงทุนซื้อคอนโดฯพรีเมี่ยมในเมือง”

แนะจูงใจทำบ้านผู้มีรายได้น้อย

และ “พรนริศ ชวนไชยสิทธิ์” นายกสมาคมอสังหาริมทรัพย์ไทย หยิบประเด็นชวนคุยว่าด้วยนโยบายบ้านผู้มีรายได้น้อยผ่านสิทธิประโยชน์ BOI-สำนักงานส่งเสริมการลงทุน รัฐบาลใหม่ ควรสานต่อนโยบายที่ยังทำไม่จบ เนื่องจากสิทธิประโยชน์ BOI หมดไปในปี 2557 เนื่องจากไม่จูงใจผู้ประกอบการ

“บ้านผู้มีรายได้น้อยถ้าหน่วยงาน BOI สนับสนุนด้วยการขยับเพดานราคาบ้านบีโอไอจากเดิมเพดาน 1 ล้าน เป็น 1.5 ล้านบาท จะเป็นแรงจูงใจให้ดีเวลอปเปอร์ออกมาทำมากขึ้นเพราะไม่ต้องจ่ายภาษี ผู้บริโภคก็ได้รับประโยชน์ด้วย น่าจะดันเรื่องบ้านราคาถูกมากขึ้น ด้วยวิถีทางต่าง ๆ ประเด็นคือการเคหะแห่งชาติหน่วยงานเดียวคงทำไม่ทัน ความต้องการจริงต้องสร้างปีละ 3-4 แสนหลัง แต่การเคหะฯก็สร้างได้เพียงหลักหมื่น”

คาถาปรับตัวยุค LTV

นายกบ้านจัดสรร “วสันต์ เคียงศิริ” ชี้เป้าเรื่องสำคัญที่สุด คือ สภาพคล่อง อย่าเปิดโครงการเกินตัว ถ้าจะเปิดก็ต้องเปิดโครงการที่ทำเงินมากกว่าใช้เงิน อีกอย่างคือทำตัวให้เบาไว้ รายเล็ก-กลางจะได้เปรียบรายใหญ่ในเรื่องความยืดหยุ่น ไม่จำเป็นต้องลงทุนเองทั้งหมด เพราะสามารถจ้างเหมาหรือเอาต์ซอร์ซได้ ตัดภาระลงทุนระยะยาวบางส่วน

สอดคล้องกับ “ธนากร” สมาคมอาคารชุดไทย มองคาถาข้อได้เปรียบรายเล็ก คือ มีความคล่องตัว ไม่ต้องรีบร้อนในการตัดสินใจซื้อที่ดิน สำรวจตลาดให้ถี่ถ้วนว่าจะทำโปรดักต์แบบไหน

โมเดลธุรกิจสำหรับลงทุนคอนโดฯ 1 โครงการ มีไม่เกิน 300 ยูนิตกำลังดี เพราะค่าส่วนกลางไม่แพงมาก แต่ถ้าทำใหญ่ไปตอนนี้มันก็จะหนัก แบงก์ค่อนข้างกังวล ในด้าน take up rate สัก 60% เราก็รอดแล้ว ดูเงินสด เจอที่ดินสวย ๆ ก็อดใจไว้หน่อย อย่าเพิ่งไปรีบวาง (เงินจอง) เพราะตอนนี้เจ้าใหญ่ (บิ๊กแบรนด์) หลายรายไม่ได้มาแล้วซื้อเลยทุกคน แต่ดูจนแน่ใจก่อนตัดสินใจซื้อ

และ “พี่ทุย-นริศ” นายกอสังหาริมทรัพย์ไทยแนะนำเป็นฉาก ๆ ว่า ให้รักษาสภาพคล่อง อย่าก่อหนี้เกินตัว ทำตัวเองให้เล็ก ถ้าอยู่นอกตลาดหลักทรัพย์ฯก็อย่าไปรับพนักงานเยอะ ใช้เอาต์ซอร์ซเยอะ ๆ

“เดี๋ยวนี้ mass media ที่เรายิงกันออกไปช่วงนี้ค่อนข้างน้อย ป้ายโฆษณาว่างหมด add ทีวีไม่มีอสังหาฯเลย หันไปใช้ออนไลน์หมดตอนนี้ซึ่งมันได้ผลมากกว่า เพราะฉะนั้น ต้องแม่นโปรดักต์และกลุ่มเป้าหมาย เลือกทำเลให้ดี”

ขอบคุณข้อมูลจาก : https://www.prachachat.net/property/news-328657

จำนวนผู้อ่าน: 3246

21 พฤษภาคม 2019