ผู้สื่อข่าว “ประชาชาติธุรกิจ” รายงานว่า เมื่อช่วงเช้าวันที่ 20 มกราคม 2563 ที่กระทรวงการคลัง นายสมคิด จาตุศรีพิทักษ์ รองนายกรัฐมนตรี ได้มีการหารือกับนายอุตตม สาวนายน รัฐมนตรีว่าการกระทรวงการคลัง ผู้บริหารหน่วยงานที่เกี่ยวข้อง ผู้แทนธนาคารแห่งประเทศไทย (ธปท.) และสถาบันการเงินเฉพาะกิจของรัฐ

“รองนายกรัฐมนตรี สั่งการและกำชับกับทุกหน่วยงาน ให้เร่งมาตรการกระตุ้นเศรษฐกิจ และทำลายอุปสรรคในการทำให้เศรษฐกิจขับเคลื่อนไปข้างหน้าให้คล่องตัวมากขึ้น คาดว่าจะมีมาตรการหลายอย่างออกมาใน 1-2 วันนี้” แหล่งข่าวจากที่ประชุมระบุ

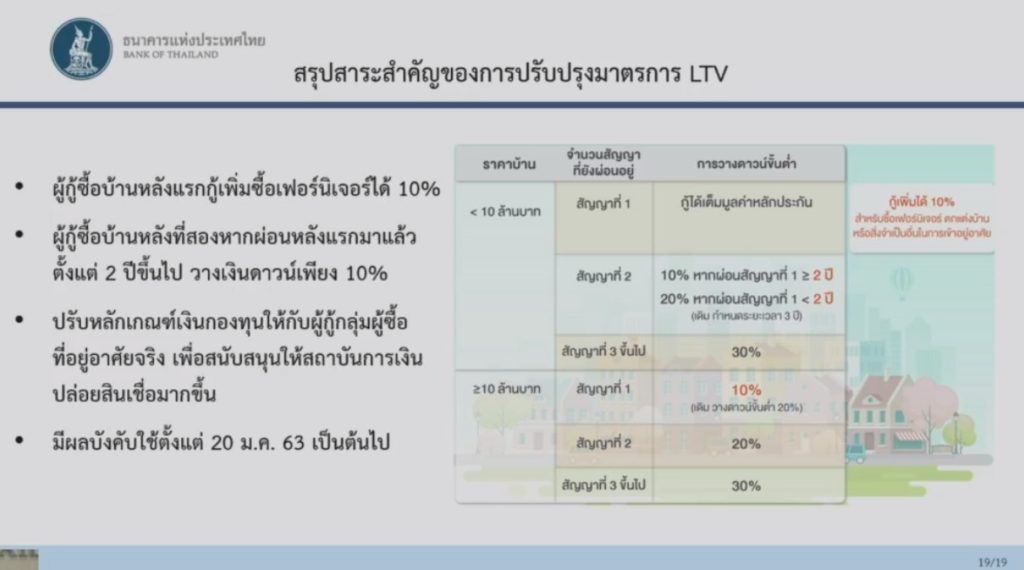

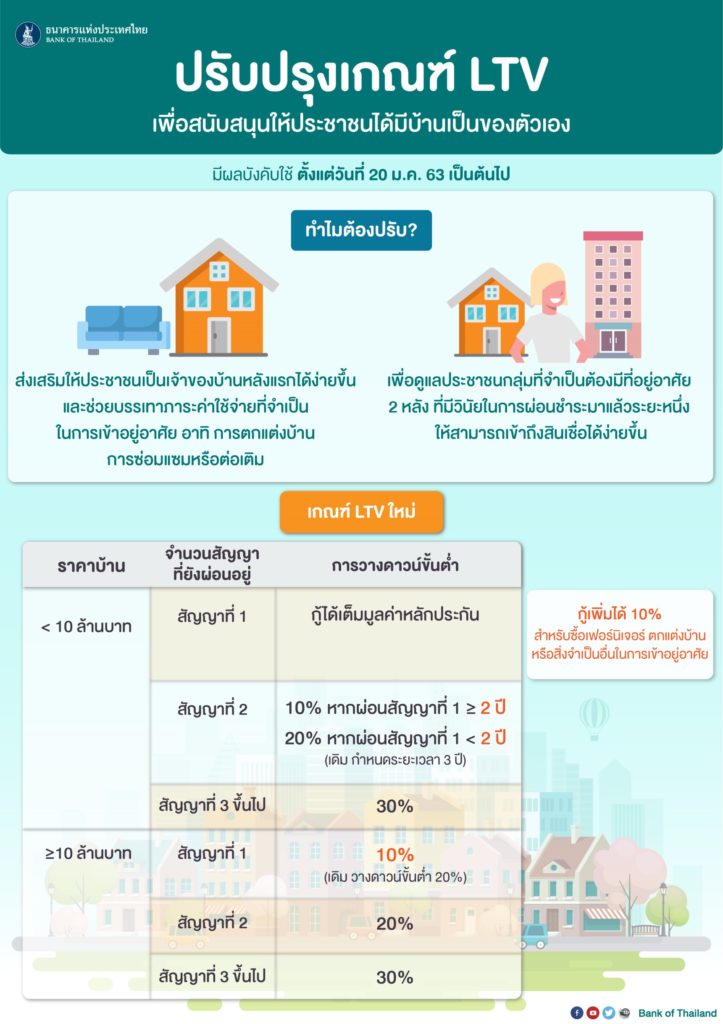

นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ธปท.ได้พิจารณาปรับปรุงมาตรการ Loan to Value Ratio (LTV) เพื่อช่วยสนับสนุนให้ประชาชาชนได้มีบ้านเป็นของตนเอง ซึ่งจะมีผลตั้งแต่ 20 ม.ค. 2563 เป็นต้นไป ดังนี้

บ้านหลังแรก

– สำหรับการกู้ซื้อบ้านหลังแรกที่ราคาต่ำกว่า 10 ล้านบาท ยังคงเพดาน LTV 100% สำหรับสินเชื่อบ้าน

– ผู้กู้สามารถกู้เพิ่มได้อีก 10% ของมูลค่าหลักประกันสำหรับค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัยจริง เช่น ซื้อเฟอร์นิเจอร์ หรือ การตกแต่งบ้าน ซึ่งหนี้ส่วนนี้เมื่อกลายเป็นหนี้ที่มีบ้านเป็นหลักประกันจะมีดอกเบี้ยที่ต่ำกว่าการกู้แบบไม่มีหลักประกัน

– สำหรับการกู้ซื้อบ้านหลังแรกที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป กำหนดให้วางเงินดาวน์น้อยลงจากเดิม 20% เป็น 10%

บ้านหลังที่สอง

– ผ่อนเกณฑ์ให้การกู้ซื้อบ้านสัญญาที่ 2 ที่ราคาต่ำกว่า 10 ล้านบาท ต้องมีเงินดาวน์ 10% หากผ่อนชำระสัญญาที่ 1 มาแล้วอย่างน้อย 2 ปี จากเดิมกำหนด 3 ปี

– ยังไม่ยกเลิกเพดาน LTV สำหรับการกู้ซื้อบ้านสัญญาที่ 2 เพราะพบข้อมูลว่า มากกว่าครึ่งของผู้กู้ที่ซื้ออาคารชุด 2 หลังพร้อมกันมีระยะห่างระหว่างการกู้สัญญาที่ 1 และสัญญาที่ 2 ไม่ถึง 1 ปี สะท้อนว่าเป็นการกู้เพื่อเก็งกำไรมากกว่าเพื่ออยู่อาศัยจริง

– ปรับหลักเกณฑ์เงินกองทุนให้กับผู้กู้กลุ่มผู้ซื้อที่อยู่อาศัยจริง เพื่อสนับสนุนให้สถาบันการเงินปล่อยสินเชื่อมากขึ้น

ธปท. ยังได้ปรับหลักเกณฑ์เงินกองทุนที่ต้องดำรงสำหรับการกู้ซื้อบ้านหลังแรกที่ราคาต่ำกว่า 10 ล้านบาท และการกู้สร้างบ้านบนที่ดินปลอดภาระ เพื่อสนับสนุนให้สถาบันการเงินปล่อยสินเชื่อให้แก่ผู้กู้กลุ่มดังกล่าวมากขึ้น

นายรณดล เปิดเผยด้วยว่า ข้อมูลจากรายงานการประเมินเสถียรภาพระบบการเงินไทยประจำปี 2562 ชี้ว่าระบบการเงินไทยโดยรวมยังมีเสถียรภาพ แต่ยังคงมีความเสี่ยงสูงในระบบการเงินจากแนวโน้มเศรษฐกิจโลกและไทยที่ชะลอตัวและอัตราดอกเบี้ยที่อยู่ในระดับต่ำนาน ซึ่งเอื้อต่อการสะสมความเปราะบางในด้านต่าง ๆ อาทิ ความสามารถในการชำระหนี้ของภาคครัวเรือนและธุรกิจ SMEs เช่นเดียวกับความเสี่ยงในระบบสหกรณ์ โดยเฉพาะจากสหกรณ์ออมทรัพย์กลุ่มที่ขาดสภาพคล่อง เป็นต้น

ขอบคุณข้อมูลจาก : https://www.prachachat.net/finance/news-412453

Person read: 3875

21 January 2020